Как сделать отчет о среднесписочной численности в налогоплательщике

Среднесписочная численность. Расчет и отчет

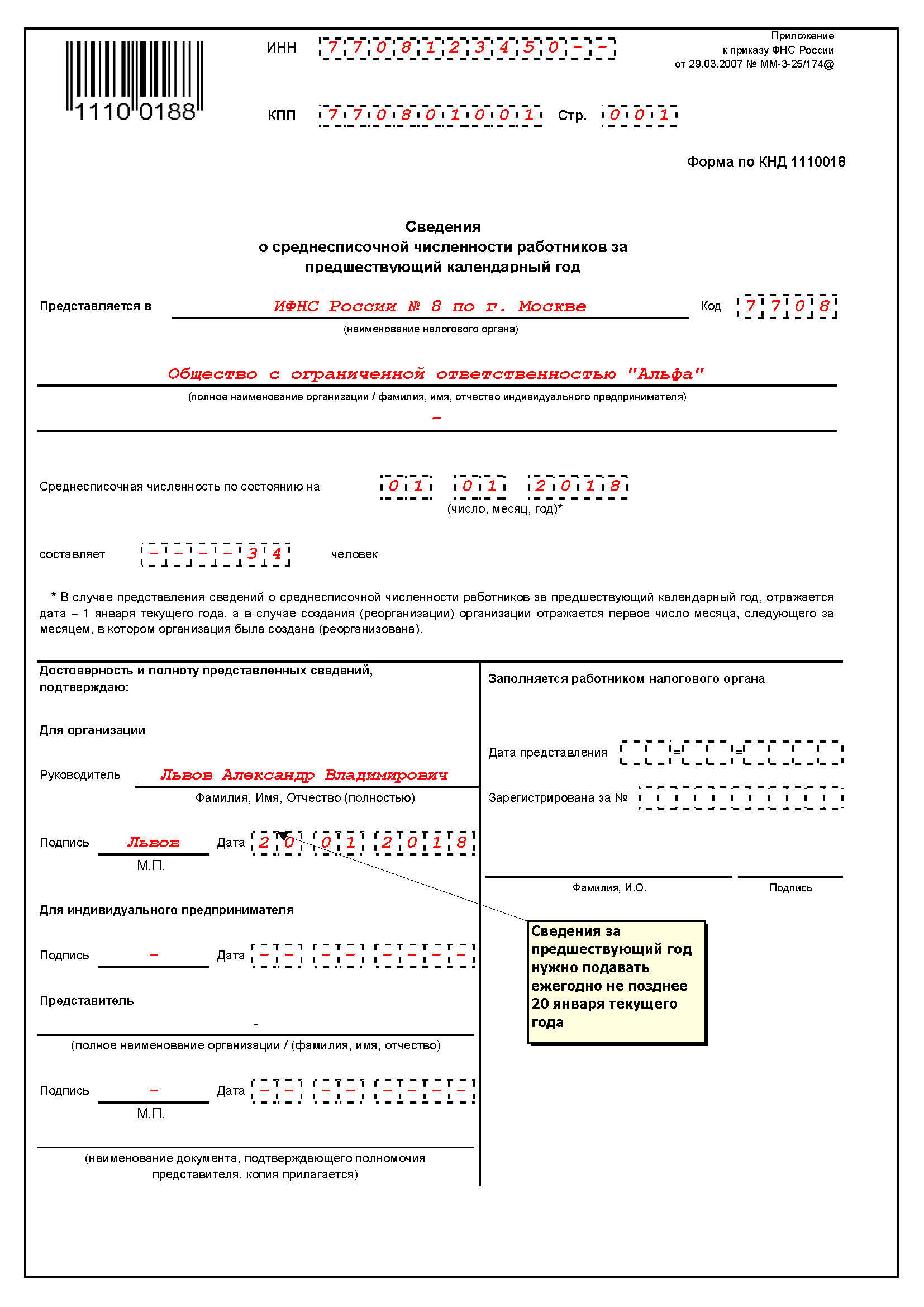

Сведения о среднесписочной численности работников обязаны подавать организации и предприниматели. Организации обязаны представить сведения в любом случае, даже если они в прошедшем году не вели финансово-хозяйственную деятельность и не нанимали работников. Предприниматели, не привлекавшие в предыдущем году наемных работников, могут не представлять сведения о среднесписочной численности работников. Сведения о среднесписочной численности за прошедший год нужно представить не позднее 20 января текущего года. Вновь созданные реорганизованные организации подают сведения о среднесписочной численности не позднее го числа месяца, следующего за месяцем их создания реорганизации.

Как правило, в начале года среди вопросов, с которыми обращаются налогоплательщики в операционный зал инспекции, присутствуют посвященные теме представления сведений о среднесписочной численности работников. Необходимо напомнить, в соответствии с п. В наступившем году исполнить данную обязанность налогоплательщикам необходимо в срок не позднее 21 января года.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Налоговым законодательством установлено, что организации и предприниматели, привлекавшие в предшествующем календарном году работников, должны направлять в налоговый орган по месту постановки на учет сведения о среднесписочной численности работников за предшествующий календарный год. Сделать это нужно будет не позднее 20 января текущего года п. Если же организация была реорганизована, то сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором организация была создана реорганизована. При этом, как поясняет ФНС России в своем письме, каких-либо специальных положений для представления сведений о среднесписочной численности работников в случае реорганизации в форме присоединения законодательством не установлено письмо ФНС России от 9 января г.