В связи с корректировкой налог по ндс переплачен что делать

Налоговые споры в округах: важные для практики выводы (июнь 2021 г.)

В году в ноябре по мировому соглашению, которое было заключено на основании ст. НДС, в качестве уменьшения цены договора подряда. На основании мирового соглашения Их сумма стала 4 При корректировки были сделаны проводки: Д

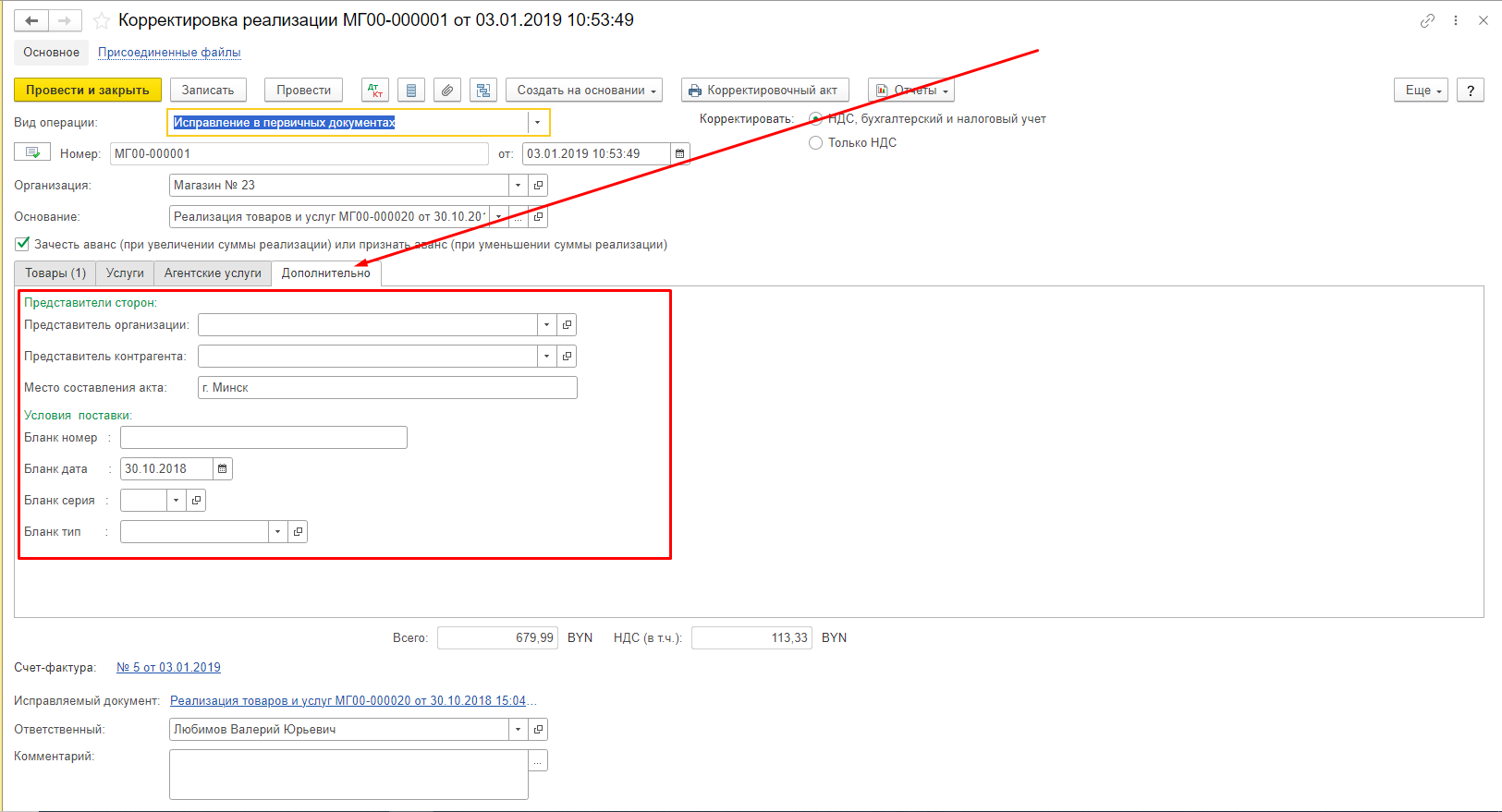

Если покупатель вручную регистрирует в учетной системе первичные документы и счета-фактуры, поступившие от продавцов, то ситуация, когда возникают технические ошибки неправильно введен номер или дата счета-фактуры и пр. Как следствие, появляются ошибки в регистрационных записях книги покупок, которые приводят к отражению недостоверных сведений в Разделе 8 декларации по НДС. Ошибки ввода можно минимизировать, если использовать обмен электронными документами ЭДО. Допущенные при регистрации счетов-фактур ошибки может обнаружить сам налогоплательщик, а может выявить налоговый орган при проведении камерального контроля п.

- Исключения из правил

- П осле многолетних споров наконец-то поставлена точка в вопросе учета образующихся суммовых разниц в части НДС и возможности выдачи счетов-фактур со знаком «минус».

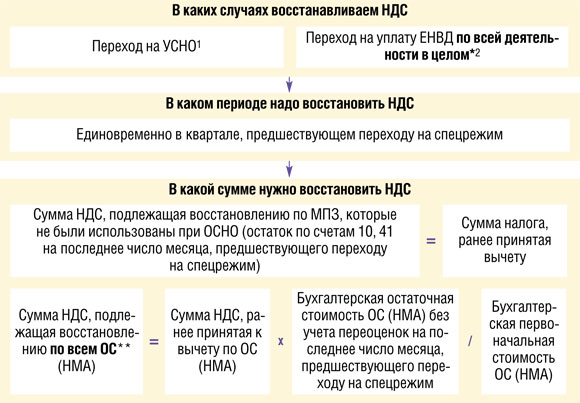

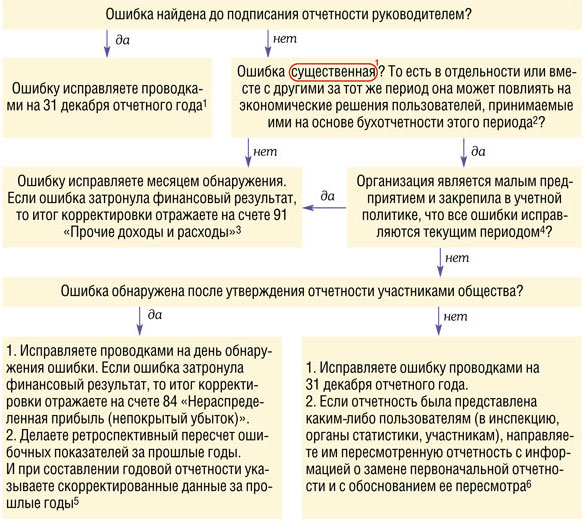

- Законодательством предусмотрено, что ошибка в декларации по НДС часть I , допущенная в отчетном году и выявленная до его окончания, исправляется одним из двух способов:. Оба этих способа равнозначны, каких-либо дополнительных условий выбора порядка исправлений законодательством не установлено.

- Вернули цены Успейте подписаться на «Главбух» до индексации цен Есть вопросы по подписке, звоните 8 или напишите нам в WhatsApp или Telegram. Больше материалов по теме.

- Как период обнаружения ошибки влияет на способ корректировки НДС

- Статья 40 Налогового кодекса РФ предоставляет налоговым органам право пересчитывать налоги, подлежащие уплате в бюджет, исходя из рыночных цен на товары работы, услуги. Конституционный Суд РФ в Определениях от

- Постановление Арбитражного суда Волго-Вятского округа от Решение: требование удовлетворено, поскольку контрагенты согласовали маршрут перевозки, номер, тип и марку транспортного средства, кандидатуру водителя, дату подачи транспортного средства под погрузку и под разгрузку, наименование груза и его количество, факт принятия груза к перевозке подтвержден накладной, а факт утраты груза и размер убытков — материалами уголовного дела,.

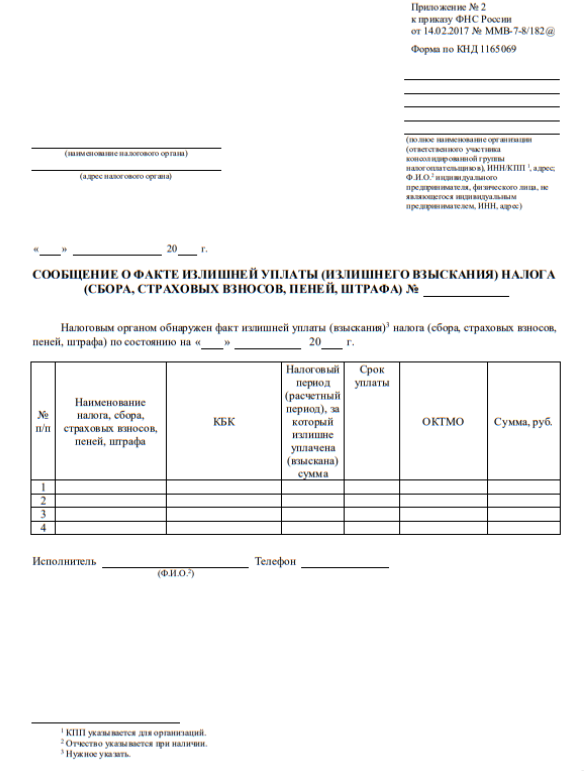

- Энциклопедия судебной практики Возврат сумм излишне взысканных налога, сбора, страховых взносов, пеней и штрафа Ст.

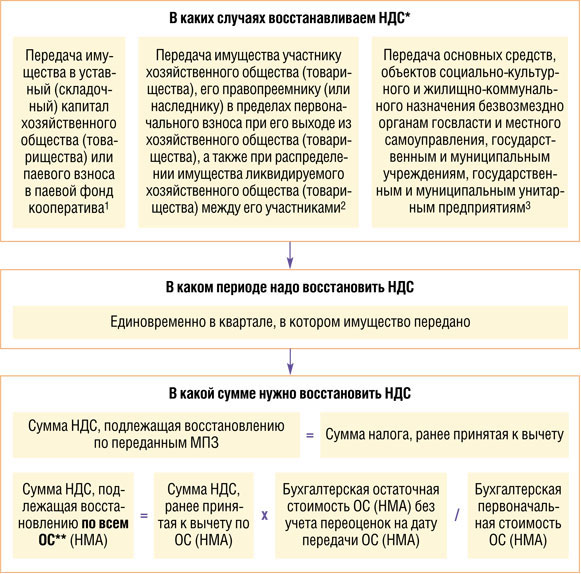

- Восстановление НДС при отгрузке товара по авансу

- Данное сообщение отображается, если в браузере отключена поддержка JavaScript. Некоторые элементы сайта РОИ могут отображаться некорректно или оказаться недоступными для использования.

- Налоговые споры по НДС: вычет без счета-фактуры и корректировка базы по решению суда.

- Статьи Налогового кодекса, регламентирующие порядок отнесения НДС в зачет.

Материалами дела установлено, что Общество вело учет периодов занятости работника на подземных работах в течение календарного года учетного периода , но уплачивало страховые взносы в отчетном периоде вне зависимости от выработки работника в условиях занятости на подземных работах по тарифу, установленному п. Суды исходили из того, что у Общества в результате корректировки не имелось фактической недоимки по страховым взносам по тарифам. При таких обстоятельствах отсутствие недоимки исключало начисление и взыскание пени в порядке ст. Суды указали, что поскольку Общество в отсутствие правовых оснований уплачены пени, соблюден срок обращения с заявлением для возврата переплаты по пеням, суды пришли к обоснованному выводу о том, что у Общества имелись все правовые основания для их возврата. Постановление АС УО от Основанием к доначислению налога на имущество послужило неправомерное применение Обществом льготы по данному налогу, установленной Законом субъекта, в соответствии с которым освобождение от уплаты налога на имущество применяется субъектами, не имеющими недоимки по налогам.