Амортизационные расходы связаны с - Налогообложение предприятия: Расходы организации

Что за EBITDA? Все, что нужно знать про показатель каждому инвестору

Из-за консервации основных средств, сезонного характера работ или простоя компания может временно не использовать те или иные активы. При этом налоговый учет расходов на содержание таких объектов имеет свои особенности. М ногие компании сталкиваются с ситуацией, когда часть их основных средств фактически не используется в производственной деятельности. В этом случае безопаснее неиспользуемые объекты решением руководителя перевести на консервацию см. В случае если срок консервации превышает три месяца, компания с 1-го числа месяца, следующего за месяцем, в котором объект был переведен на консервацию, прекращает начисление амортизации п. Впоследствии для продолжения начисления амортизации компания оформляет приказ о расконсервации основного средства.

")

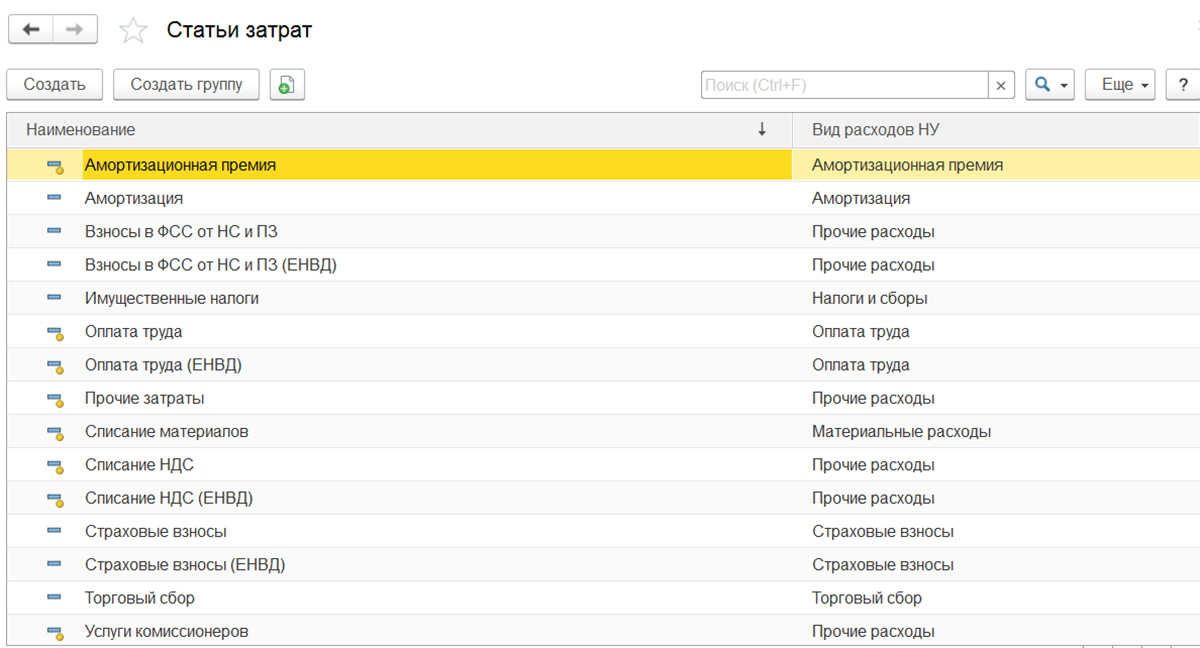

Амортизационные отчисления - регулярно включаемая в себестоимость и стоимость продукции часть стоимости амортизируемого имущества основных фондов и нематериальных активов , применявшегося при ее производстве. Начисление амортизации осуществляется в целях: постепенного накопления средств для замены амортизируемого имущества в течение нормативного срока его использования; стимулирования своевременной замены морально и физически изношенного имущества путем исключения амортизационных отчислений из доходов организации при определении налогооблагаемой прибыли; определения показателей износа амортизируемого имущества. Начисление амортизации осуществляется по нормам и методам, устанавливаемым порядком бухгалтерского и налогового учета, исходя из полной учетной или остаточной балансовой стоимости амортизируемого имущества. Валовой внутренний продукт ВВП - один из важнейших показателей системы национальных счетов, характеризующий конечный результат производственной деятельности экономических единиц-резидентов.

- Длительный простой основного средства — не повод отказываться от начисления амортизации

- Амортизация торгового оборудования, переданного в пользование без оплаты. Проблема учета амортизации по оборудованию, переданному другим лицам, чаще всего актуальна для производителей, чья продукция реализована оптовым покупателям и далее через розничную сеть последних продается конечному потребителю.

- В статье рассматриваются вопросы, связанные с учетом расходов, которые возникают в организации в период приостановки деятельности. Данные вопросы были собраны из разных источников, таких как бухгалтерские форумы, профессиональные онлайн-платформы и образовательные мероприятия.

- Резерв по сомнительным долгам позволяет заранее учесть возможные убытки по безнадежным задолженностям контрагентов.

- Чем отличается учет по начислению от учета по оплате

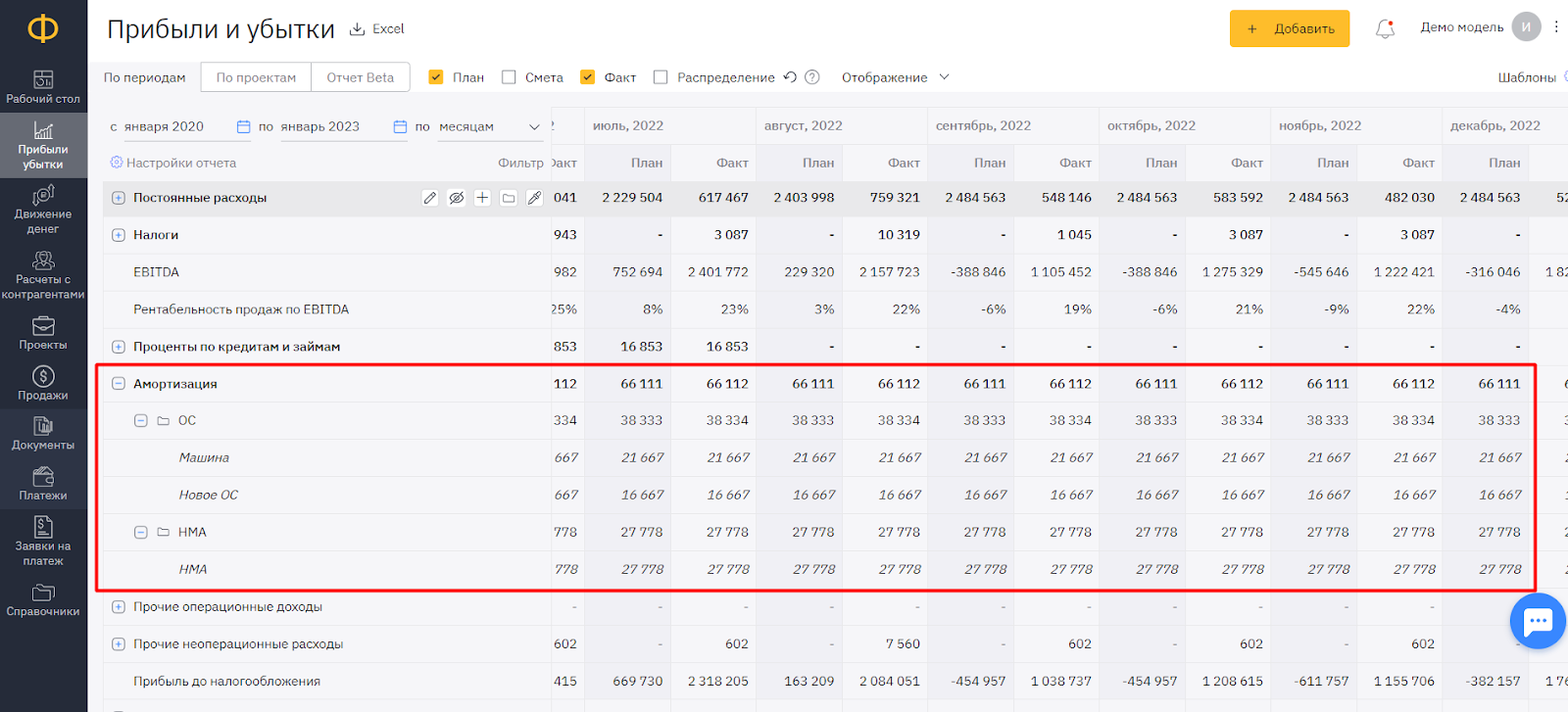

- EBITDA Earnings before interest, taxes, depreciation and amortization — это прибыль компании до вычета процентов, налогов, износа и амортизации.

- Чтобы сдать налоговую и бухгалтерскую отчетность, нужно правильно подсчитать амортизацию.

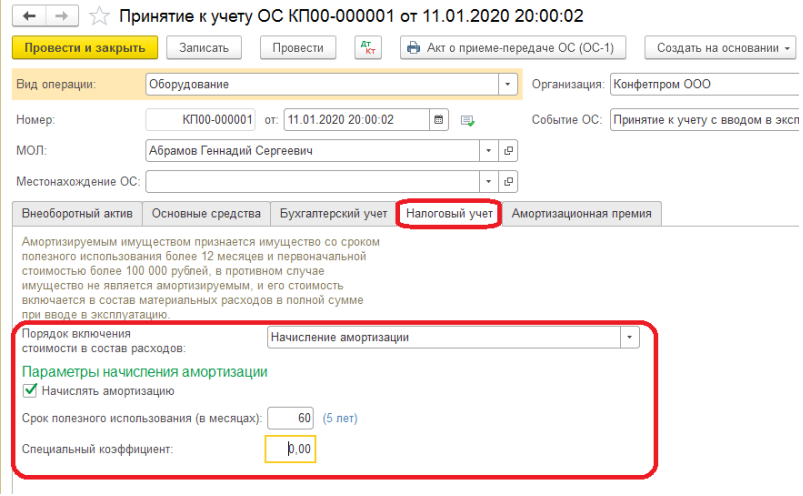

- Метод начисления амортизации линейный или нелинейный устанавливается налогоплательщиком самостоятельно ко всем объектам амортизируемого имущества за исключением объектов, амортизация по которым всегда начисляется линейным методом и отражается в учетной политике. Изменить метод начисления амортизации можно с начала очередного налогового периода, но при этом перейти с нелинейного на линейный метод допускается не чаще одного раза в 5 лет.

- Амортизация по ОС, переданным в безвозмездное пользование

- Сталкиваясь со спорными ситуациями по вопросам бухгалтерского и налогового учета, специалисты финансовой сферы обращаются к сервису «Линия консультаций» Регионального информационного центра «КонсультантПлюс» в городе Хабаровске.

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

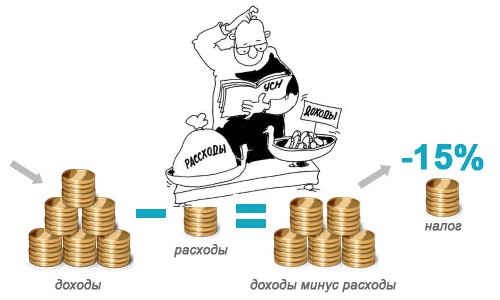

- Себестоимость продукции работ, услуг представляет собой стоимостную оценку используемых в процессе производства продукции работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других расходов на ее производство и реализацию. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные организацией.

Амортизация - это отдельный вид материальных расходов. Суть амортизации состоит в том, что стоимость имущества организации списывается на расходы в целях налогообложения прибыли не сразу, а постепенно, в течение срока полезного использования этого имущества. К основным средствам для целей налогообложения прибыли относится часть имущества, которая используется в качестве средств труда для производства и реализации товаров выполнения работ, оказания услуг или для управления организацией п. К амортизируемому имуществу также относятся капитальные вложения в арендованные ОС, которые произведены в форме неотделимых улучшений п. Амортизируемым имуществом также являются и те неотделимые улучшения, которые произведены в рамках договора безвозмездного пользования - ссуды четвертый абзац п. Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п.